¿Qué dice la nueva ley sobre la modificación del impuesto de la plusvalía municipal?

El Gobierno mediante el Real Decreto-Ley 26/2021, de 8 de noviembre, ha aprobado, con vigencia desde el 10 de noviembre 2021, la modificación del Impuesto de plusvalía municipal que pagan todos los propietarios al vender un inmueble.

Esta nueva norma reguladora tiene por origen la reciente sentencia del Tribunal Constitucional nº 182/2021 y otras anteriores ya dictadas por dicho tribunal en los años 2017 y 2019 sobre esta misma cuestión.

Las sentencias del 2017 y 2019 ya venían marcando precedentes…

La STC 59/2017 concluyó que era inconstitucional exigir el impuesto de plusvalía en aquellos supuestos en los que somete a tributación situaciones inexpresivas de capacidad económica, es decir, cuando se transmite el terreno por un valor inferior al de adquisición.

Por otro lado, la STC 126/2019 declaró que el impuesto de plusvalía es inconstitucional en aquellos casos que la cuota a satisfacer es superior al incremento patrimonial realmente obtenido por el contribuyente, es decir cuando se paga por el impuesto un importe superior a la plusvalía realmente producida.

La finalidad de la reforma es adecuar dicho tributo al principio de capacidad económica. Esto es, dar cumplimiento al art. 31, 1 de la Constitución que impide que el legislador establezca tributos cuya materia u objeto imponible no constituya una manifestación de riqueza real o potencial. Por tanto, no se autoriza gravar riquezas meramente virtuales o ficticias y, en consecuencia, inexpresivas de capacidad económica.

Y precisamente esto era lo que han estado haciendo los Ayuntamientos desde el año 2004. Es decir, cobrando en muchos casos de manera ilegal pues el incremento del valor de los terrenos no era real sino estimado.

Por ello, la Sentencia del TC nº 59/2017 ya resolvió que no era legal someter a tributación las situaciones de inexistencia de incremento de valor de los terrenos.

Principales cambios del impuesto

Ahora sobre la base de esa doctrina del TC, el Gobierno ha incluido un nuevo supuesto de no sujeción a plusvalía para los casos en que se constate, a instancia del interesado, que no se ha producido dicho incremento de valor.

La nueva norma establece como método objetivo que la base imponible de la plusvalía municipal, será el resultado de multiplicar el valor catastral del suelo en el momento de la venta del inmueble, por los coeficientes fijados por cada ayuntamiento.

No obstante, ese sistema objetivo puede ser sustituido alternativamente de modo que los vendedores de inmuebles tributen, no con la aplicación automática de dichos coeficientes, sino en función del incremento del valor real obtenido en la transacción.

Como novedad se ha decidido ahora que también tributarán las operaciones en las que haya transcurrido menos de un año entre la adquisición y la transmisión del inmueble.

O sea, la tenencia del inmueble inferior a un año y que suelen ser las que tienen un fin más especulativo.

Se corrige así una deficiencia del sistema anterior en la que no se cobraba este impuesto pues solo se devengaba a partir del año de tener la propiedad.

Dos formas de fijar la base imponible del impuesto

Estimación objetiva

Era el vigente hasta ahora, consistente en determinar la base imponible multiplicando el valor catastral del suelo en el momento de la venta del inmueble por los coeficientes que apruebe el ayuntamiento donde radique aquél.

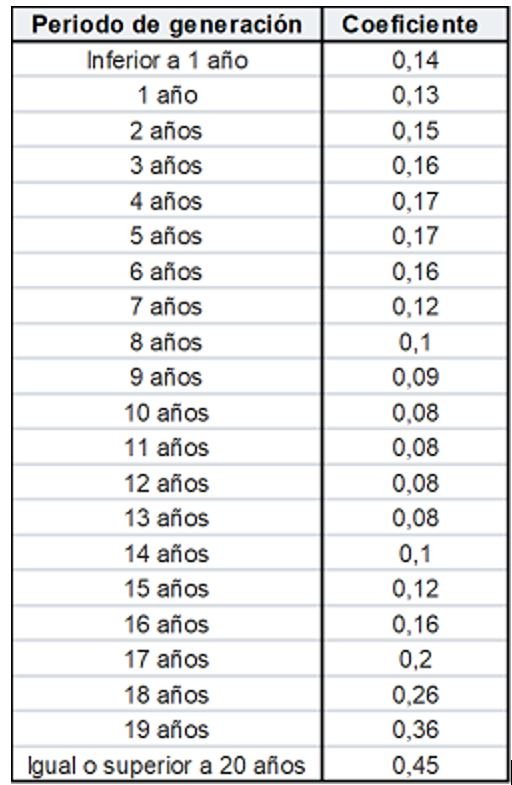

Dichos coeficientes no podrán superar los que se indican a continuación, en función del número de años transcurridos desde la adquisición del inmueble:

En el caso de venta de inmuebles inferior a 1 año, se computarán los meses completos de tenencia del inmueble.

El Decreto-Ley ahora aprobado establece la posibilidad de que los ayuntamientos puedan acordar una rebaja de hasta el 15% del valor catastral del suelo, con el objeto de adaptar el importe del tributo a la realidad de cada municipio.

Este sistema objetivo de determinación de la base imponible del impuesto se convierte en un sistema optativo, que solo resultará de aplicación cuando el sujeto pasivo del impuesto, el vendedor, no haga uso del derecho a calcular el impuesto mediante:

Estimación directa

Si, por petición del vendedor, se comprueba que el incremento del valor que resulta de la diferencia entre el valor del terreno entre la fecha de transmisión y adquisición, es inferior al determinado por el método objetivo, se tomará como base del impuesto ese concreto incremento. Por eso este sistema se califica como estimación directa o subjetivo.

Ahora bien, los valores de venta y compra dados por el vendedor podrán ser objeto de comprobación por los ayuntamientos.

El sujeto pasivo de la plusvalía deberá declarar la transmisión del inmueble y aportar los títulos que documenten su transmisión y anterior adquisición. En este procedimiento de cálculo, no se podrán deducir los gastos o tributos que graven dichas operaciones de adquisición o transmisión.

Esto supone que el pago de la plusvalía deja de ser un procedimiento automático pues permite que sea nuestro asesor fiscal quien nos haga los cálculos y nos diga qué procedimiento de cálculo es el que más nos conviene. El objetivo del Ayuntamiento o la estimación directa del propietario.

Entrada en vigor y efectos temporales

La nueva normativa ha entrado en vigor el 10 de noviembre de 2021.

Los ayuntamientos deberán adaptar su marco legal a lo dispuesto en el real decreto-ley ahora aprobado en un plazo de 6 meses.

Hasta que se adapten las ordenanzas municipales, resultará de aplicación el nuevo real decreto-ley, usando los nuevos coeficientes máximos establecidos en este.

Posible inconstitucionalidad de la nueva reforma

La sentencia del TC fue dictada el pasado 26 de octubre 2021. El Gobierno para lograr recobrar esta importante fuente de ingresos de los ayuntamientos, se ha apresurado en dictar el Decreto-Ley de 10 de noviembre, por el trámite de urgencia.

Este motivo es precisamente el que utilizan algunos expertos para considerar que el sistema de urgencia empleado no está justificado y por tanto, es también inconstitucional.

Por ello alertan de que las demandas para impugnarlo se van a multiplicar.

¿Qué ocurre con lo pagado ilegalmente de la plusvalía anterior?

Los medios de comunicación se han apresurado a decir que no es posible reclamarlo con base en lo que acaba de dictar la actual sentencia del Tribunal Constitucional.

Sin embargo, esto no es del todo cierto.

Lo que dice el Tribunal Constitucional ahora en su sentencia de 2021 es que no se pueden revisar situaciones consolidadas, utilizando la actual declaración de inconstitucionalidad y nulidad para todos los casos anteriores de cálculo del impuesto mediante el sistema objetivo.

Sin embargo, las plusvalías anteriores son revisables en determinados casos.

Se podrá reclamar la devolución de la plusvalía en aquellos casos en los que:

- No haya existido situación expresiva de capacidad económica y,

- En los que lo pagado, haya sido superior a la plusvalía realmente producida.

Esto es así porque en estos 2 casos no se solicita la revisión con fundamento en la sentencia actual de octubre de 2021, sino con fundamento en las citadas sentencias del TC de 2017 y 2019.

¿Puedo recurrir el impuesto si ya lo he pagado?

Las personas que hayan optado, antes de la emisión de la sentencia del TC por una autoliquidación, podránsolicitar la devolución de su dinero si no han transcurrido más de cuatro años.

Si ha sido el Ayuntamiento el que ha liquidado de manera directa el impuesto, y los funcionarios aún no han cerrado en firme su valoración, el obligado tributario solo dispone de un mes de margen para presentar su reclamación.

Muchos expertos tributarios consideran este impuesto ilegal y solicitan su eliminación. El motivo es que su existencia es una doble imposición pues los contribuyentes también pagan en el IRPF la ganancia patrimonial de la venta de un inmueble.

¿Qué debo hacer ahora?

Si tienes más dudas y quieres saber cómo trabajamos completa el formulario de contacto y uno de nuestros consultores se pondrá en contacto contigo para asesorarte.

Para seguirte informando sobre este tema y muchos más puedes consultar otros artículos en nuestro blog de actualidad donde encontrarás referencias sobre este tema y muchos más.

Si te ha gustado este artículo lo puedes compartir en clicando en los iconos que encontrarás más abajo, seguro que tienes conocidos que les gustará tanto como a ti.